UCプラチナカードを持つことで、ただの旅行が一層安心で快適なものに変わります。

UCプラチナカードが提供する旅行保険とショッピング保険は、あなたの旅行体験を格段に向上させるだけでなく、日常のショッピングもより安心できるものにしてくれます!

この記事では、UCプラチナカードが提供する旅行保険とショッピング保険のメリットを徹底的に解説します。

海外旅行中の不測の事態からあなたを守る保険の詳細、ショッピング時のトラブルに対応する保険の内容まで、これらの保険がどのようにあなたのライフスタイルに安心と便利をもたらすかをご紹介します。

| 国際ブランド | VISA |

| 年会費(税込) | 16,500円 |

| 家族カード年会費(税込) | 3,300円 |

| ETCカード | 無料 |

| ポイント | UCポイント |

| ポイント還元率 | 1.0%(1,000円=2ポイント) |

| ボーナスポイント | 決済に応じてボーナスあり |

| スマホ決済 | Apple Pay、Google Pay、QUICPay、楽天Edy、楽天ペイ |

| 国内空港ラウンジ | 国内32空港、海外1空港 |

| プライオリティパス | あり(年6回まで利用可) |

| 海外旅行保険 | 最高1億円 |

| 国内旅行保険 | 最高5,000万円 |

| ショッピング保険 | 300万円 |

最高1億円補償の海外旅行傷害保険

| 傷害による死亡・後遺障害 | 1億円 |

| 傷害による治療費用 | 200万円 |

| 疾病による治療費用 | 200万円 |

| 携行品の損害 | 1旅行あたり50万円、年間100万円限度 |

| 賠償責任 | 2000万円 |

| 救援者費用 | 200万円 |

海外旅行傷害保険は利用付帯

保険が適用されるタイミング

- カードで支払った旅行前の準備: 日本国内で、海外旅行のために公共交通機関やパッケージツアーの料金をこのカードで支払った場合。家を出発してから帰宅するまで、そして日本を出国する前日の0時から帰国翌日の12時までがカバーされます。ただし、出国日から数えて3ヶ月後の12時までとなります。

- 出国後の初めての公共交通機関利用: 日本国内でのカード利用がなくても、海外に出てから最初に公共交通機関のチケットをこのカードで購入した場合、その購入時から保証期間の終了まで保険の対象となります。

・パッケージツアー

・タクシー

・航空券

・電車

・リムジンバス等

・レンタカー

・ホテル宿泊等

傷害死亡・後遺障害保険と傷害治療費用

支払いが行われる主なケース

- 事故による死亡: 責任期間中に発生した偶然な事故によりけがをし、その事故の日から180日以内に死亡した場合。

- 後遺障害の発生: 事故の日から180日以内に後遺障害が生じた場合。

- 事故による治療: 責任期間中に事故によるけがが原因で医師の治療を受けた場合。

保険金の支払いが行われない主なケース

- わざと事故を起こした時: 自分や他の人が故意に事故を起こした場合。

- 危ない行動が原因の時: 自殺行為やけんか、犯罪による事故。

- ルールを守らなかった時: 無免許や酔っ払い運転で事故を起こした場合。

- 病気や精神状態が原因の時: 脳の病気や精神的な問題、心の不在が原因の事故。

- 大きなトラブルが起きた時: 戦争や暴動など、世の中が乱れた時の事故。

- 放射能や汚染が関係する時: 放射能の影響や汚染、原子力の事故。

- 危険スポーツをしている時: 山登りやスカイダイビングなど、リスクの高いスポーツ中の事故。

- むち打ちや腰痛だけの時: 事故の原因にかかわらず、むち打ちや腰痛だけでは保険金は出ません。

保険って、いざという時に心強い味方になってくれるもの。

でも、どんな時に助けてくれて、どんな時には頼れないのかを知っておくことが大切です。ちょっとしたルールや条件を押さえておけば、安心して保険を利用できますよ。

疾病治療費用

支払いが行われる主なケース

- 旅行中の発病に伴う治療: 責任期間中、またはその終了後72時間以内に発病し、その後72時間以内に医師の治療を受け始めた場合。

- 特定伝染病による治療: 責任期間中に特定の伝染病(例:コレラ)に感染し、旅行終了後30日以内に治療を開始した場合。

保険金の支払いが行われない主なケース

- わざと病気になった場合: 被保険者や保険金受取人が故意に病気になった場合。

- 妊娠や出産関連の病気: 妊娠、出産、早産、流産に起因する病気。

- 歯科治療が必要な病気: 歯科疾患に関連する治療。

- 旅行前からの病気: 旅行開始前にすでに発病していた、または完治していない病気。

- むち打ちや腰痛だけの時: 事故の原因にかかわらず、むち打ちや腰痛だけでは保険金は出ません。

保険って、思わぬ病気やケガから私たちを守ってくれる大切なものですね。

でも、どんな時に頼れるのか、どんな時には頼れないのかをしっかりと理解しておくことが大切です。特に旅行中の健康は予測が難しいもの。

旅行前には、保険の内容をチェックして、安心して旅を楽しめるように準備しておきましょう。

携行品の損害

支払いが行われる主なケース

携行品が事故に遭った場合: 旅行中に自分が持っている身の回り品が、盗難、破損、火災などの偶然な事故によって損害を受けた時。

保険金の支払いが行われない主なケース

- 他人から借りたり預かった物: 旅行中に他人から借りたり、預かった物品に関する損害。

- 外観の損傷のみの場合: すり傷など外観の損傷だけでは対象外。

- 携行品の瑕疵や自然消耗: 物の欠陥や自然な使用による消耗での損害。

- 置き忘れや紛失: 携行品を置き忘れたり紛失したりした場合(盗難を含む)。

- 公権力による行為: 差し押さえ、徴発、没収、破壊など、国や公共団体による行為。

- 携行していない場合の事故: 配送中など、自分が直接持ち運んでいない時の事故。

- 危険な運動中の用具損害: 登山などの危険な運動に使用する用具の損害。

居住施設内での損害、現金、小切手、株券、手紙、預金証書、クレジットカード、定期券、プリペイドカード、別荘品、手帳、図面、入れ歯、コンタクトレンズ、動物、植物、自動車、オートバイ、船など

携行品損害保険は、旅行中に持ち物に起きた予期せぬ事故に対して保護を提供しますが、上記のような特定の条件や項目には適用されません。

旅行前には、どのような損害がカバーされるのかをしっかりと確認しておくことが重要です。

賠償責任

支払いが行われる主なケース

他人にケガをさせたり物を壊した場合: 責任期間中に偶然の事故により他人にケガをさせたり、他人の物を壊して法律上の賠償責任が生じた場合。

保険金の支払いが行われない主なケース

- 業務遂行中の事故: 被保険者の業務遂行に直接起因する事故。

- 親族に対する事故: 被保険者の親族に対して起こった事故。

- 自動車、船、航空機関連の事故: 自動車、船、航空機の所有、使用、または管理に起因する事故。

- 預かっている物に関する事故: ただし、以下の場合は例外として保険金が支払われる可能性があります。

- ホテルの客室及び客室内の動産: ホテルに滞在中に客室や客室内の動産に関する事故。

- ホームステイ先の部屋および部屋内の動産: ホームステイ先の部屋や部屋内の動産に関する事故。

- レンタル業者から賃借した旅行用品または生活用品: レンタル業者から借りた旅行用品や生活用品に関する事故。

賠償責任保険は、旅行中に起こり得る偶然の事故によって他人にケガをさせたり、物を壊したりした場合に、その賠償責任を補償する保険です。

しかし、業務関連の事故や親族、自動車・船・航空機の使用に関連する事故など、特定の状況下での事故は補償の対象外となることがあります。

旅行前には、保険の詳細な条件を確認し、どのような状況が補償されるのかを理解しておくことが重要です。

救援者費用

支払いが行われる主なケース

- 遭難した時: 旅行中に事故で遭難したり、行方不明になったりした場合。

- 大けがで入院や死亡した時: 事故によるけがで180日以内に亡くなったり、3日以上継続して入院が必要になった場合。

- 病気で亡くなった時: 旅行中に病気になり、その病気が原因で旅行終了後30日以内に亡くなった場合(ただし、旅行中に治療を受けていた場合に限る)。

- 病気で長期入院した時: 病気になり、3日以上継続して医師の治療を受けて入院した場合。

保険金の支払いが行われない主なケース

- 自分の意図的な行動: 自分や受取人がわざと事故を起こした場合。

- けんかや犯罪が原因: 闘争行為や犯罪行為による事故。

- むち打ちや腰痛だけの場合: 他に明確な症状がないむち打ち症や腰痛。

- 危険なスポーツ中の事故: 登山やスカイダイビングなど、リスクの高いスポーツ中の事故。

- 妊娠や出産関連の入院: 妊娠、出産、早産、流産による入院(ただし、これらが直接の死因となった場合は除く)。

救援者費用保険は、旅行中に予期せぬ事態が発生した時、あなたやあなたの大切な人が安心できるようにサポートしてくれます。

ただし、どんな状況がカバーされるのか、そしてどんな時にはカバーされないのかを事前に知っておくことが大切です。

旅行をより安心して楽しむために、保険内容をしっかりチェックしておきましょう。

最高5000万円補償の国内旅行傷害保険

| 死亡・後遺障害 | 5,000万円 |

| 入院 | 5,000円(1日あたり) |

| 通院 | 2,000円(1日あたり) |

UCプラチナカード国内旅行傷害保険の適用条件

UCプラチナカードを持つ会員のための国内旅行傷害保険は、以下の条件下での障害に対して保険金を提供します。

航空機搭乗中の障害

- 条件: UCカードで国内線航空券を購入し、その航空機に搭乗中の障害。また、航空機搭乗者専用エリアや不時着陸時の接続交通機関搭乗中の傷害も含まれます。

宿泊施設での障害

- 条件: UCカードで旅館や宿泊施設を予約(ノークーポンシステムを利用した場合も含む)し、チェックイン前に料金を支払った上で、滞在中に火災や爆発により障害を被った場合。

公共交通乗用具搭乗中の障害

- 条件: UCカードで公共交通乗用具の料金を搭乗前に支払い、その乗用具に搭乗中に障害を被った場合。(定期券、回数券、プリペイドカードは除外)

募集型企画旅行中(パッケージツアー)の障害

- 条件: 宿泊を伴う募集型企画旅行に参加中に障害を被った場合。ただし、UCカードで旅行の料金を事前に支払っている必要があります。

UCプラチナカードの国内旅行傷害保険は、これらの条件を満たす事故や障害に対して、保険金を支払うことで、旅行中の安心をサポートします。

旅行の計画を立てる際や、移動・宿泊の手配をする際には、これらの保険適用条件をぜひ参考にしてください。

死亡・後遺障害

保険金が支払われる条件

上記によりケガをして

- 事故による死亡: 事故が起きてから180日以内に亡くなられた場合。

- 後遺障害の発生: 事故により身体の一部を失ったり、後遺障害が残った場合。

UCプラチナカードの国内旅行傷害保険では、旅行中に起こり得る不慮の事故による死亡や後遺障害に対して保険金が支払われます。

事故の影響で大切な人を失ったり、身体に障害が残るような深刻な状況にも、経済的なサポートを提供します。

旅行中の安全は何よりも重要ですが、万が一の事態に備えてこの保険があなたとあなたの家族を守ります。

入院・通院

保険金が支払われる条件

上記によりケガをして入院または通院の治療を受けたとき

入院保険金

- 適用期間: 事故の翌日から180日間の入院が対象です。

- 注意点: 7日以内の入院は保険金の支払い対象外となります。

通院保証金

- 適用期間: 事故日から180日間の通院が対象で、支払いは通院開始から90日間が限度です。

- 注意点: 7日以内の通院は保険金の支払い対象外です。

手術

手術に関する保険適用条件

- 入院中の手術: 入院保険金が支払われる状況下で、生涯の治療のために行われた手術が対象です。この手術は、事故の日から数えて180日以内に行われる必要があります。

注意点

- 対象外の手術: 一部、保険適用外となる手術も存在します。これには、特定の条件や種類の手術が含まれる可能性があります。

補償限度額300万円のショッピング保険

補償対象者

- 所有権: 正当な権利を持って商品を所有している方。

- 請求資格: 商品を購入したUCカード会員のみが保険金を請求できます。

補償期間

- カード会員期間: UCカード会員である限り補償されます。

補償内容

- 保護期間: 購入日から90日間、偶然の事故による損害を補償します。

- 対象商品: 日本国内外でUCカードを使用して購入した商品。

- 事故の種類: 盗難、破裂、火災、落雷、爆発、破損など。

補償限度額

- 年間上限: 会員一人当たり年間300万円まで。

- 自己負担額: 事故一件につき1万円(1万円未満の損害は対象外)。

- 支払割合: 部分的にカードで支払った場合は、その割合に応じた金額が限度。

補償対象外のケース

- 洪水や地震による損害、戦争や公権力の行使によるもの、通常の使用による損耗、原因不明の紛失、商品の瑕疵に起因する損害など。

補償対象外の商品

- 船舶、航空機、自動車などの乗り物とその付属品、義歯や義肢、動植物、食料品、現金や有価証券、クレジットカードなど。

UCプラチナカードのショッピング補償保険は、カード会員が安心してお買い物を楽しめるように設計されています。

購入した商品が偶然の事故により損害を受けた場合には、この保険が経済的なサポートを提供します。

ただし、補償の対象外となるケースや商品もあるため、詳細を事前に確認しておくことが大切です。

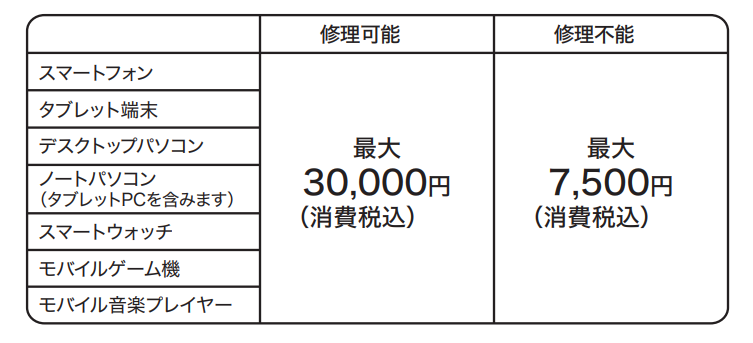

通信端末修理費用保険

保険の対象者

- UCプラチナカード会員

- 同居の親族(2親等以内)

- 別居の子

- 家族カード会員

対象となる通信端末

日々の生活に欠かせない様々な通信端末が、この保険のカバー範囲内に含まれます。対象となる主なデバイスをご紹介します。

- スマートフォン

- タブレット端末

- デスクトップパソコン

- ノートパソコン

- スマートウォッチ

- モバイルゲーム機

- モバイル音楽プレイヤー

通信端末の条件

保険適用を受けるための通信端末は、特定の条件を満たしている必要があります。ここでは、その条件について詳しく説明します。

- 所有権の確認

- 保険適用のためには、端末が被保険者本人によって所有されている必要があります。

- 無線通信機能の要件

- 端末は無線通信機能を内蔵している必要があります。

- 購入時期の基準

- 対象となるのは、メーカー発売から5年以内の製品、または5年を超えた製品でも保険開始の1年前以降に購入されたものです。

- 端末の状態

- 保険開始時、端末は画面割れやケースの破損、水漏れがなく、正常に動作する状態である必要があります。

- 純正品であること

- 日本国内で発売されたメーカーの純正品であることが条件です。

- 日本国内での修理・購入可能性

- 端末は日本国内で修理可能であり、かつ日本国内で購入されたものである必要があります。

これらの条件を満たす通信端末であれば、UCプラチナカードの通信端末修理費用保険の対象となります。

端末の保護に関して、これらの基準に注意してください。

通信端末修理費用保険の補償対象外

残念ながら、すべての事態がこの保険でカバーされるわけではありません。

補償対象外は以下の通りです。

- 付属品・消耗品

- 中古製品

- ソフトウェア

- レンタル・リース品

- 不適切な修理・改造を受けたもの

- 第三者からの紛失・盗難品

保険金支払い条件

保険金が支払われるケース

UCプラチナカードの通信端末修理費用保険では、以下のような状況で保険金が支払われます。これは、国内で発生した以下の事故に限ります。

- 破損

- 破壊

- 水漏れ

- 水没

- 故障

- 遭難

保険金の支払い詳細

- 修理または有償交換が可能な場合

- 修理が可能な状態であれば、修理費用の実額が支払われます。この場合の支払い上限は30,000円です。

- 修理不能な場合

- 通信端末が修理不能と判断された場合、購入価格の25%が支払われます。この場合の支払い上限は7,500円です。

保険金支払いの条件について

偶然な事故によって通信端末に損害が生じた場合、損害の具体的な状況に応じて、UCプラチナカード会員に対して保険金が支払われます。

修理が可能かどうかによって、支払われる保険金の額が異なりますので、事故発生時は速やかに状況を確認し、適切な手続きを行うことが重要です。

通信端末修理費用保険の支払限度額

修理費用の支払い条件と限度額

- 修理可能な場合の支払い

- 通信端末が修理可能な状況であれば、修理費用の実額を支払います。この場合の支払い上限は30,000円です。

- 修理不能な場合の支払い

- 端末が修理不能と判断された場合、購入時の価格の25%を支払いの基準とします。こちらの支払い上限は7,500円です。

特例:購入証明書が提出できない場合

- 購入証明書が提出できない状況で端末を再購入した場合、再購入時の価格の25%を基準に支払います。この際も7,500円が支払いの上限額となります。

この支払限度額の規定により、UCプラチナカード会員は通信端末の修理または損害に対して経済的なサポートを受けることができます。

修理が可能かどうかによって支払い額が異なるため、事故発生時は速やかに状況を確認し、適切な手続きを行うことが重要です。

通信端末修理費用保険の注意事項

保険適用外のケース

- 紛失やバッテリー交換: これらの状況は保険の補償範囲外です。

- 証明書類の要件: 支払い請求には、日付と発行店名が記載された実費の証明書が必要です。

- 購入時期の確認: 保険開始日からメーカー発売日が5年以上経過している端末は、購入証明書の提出が求められます。

- 対象となる端末: 無線通信機能を内蔵し、日本国内で発売されたメーカーの純正品のみが対象です。保険開始時に既に損傷している端末は補償されません。

保険金請求に関する規定

- 請求可能時期: 保険金の請求は、保険開始日から行うことができます。

- 請求回数の制限: 保険金の請求は年に1回までとされています。

これらの注意事項は、UCプラチナカード会員が通信端末修理費用保険を利用する際に留意すべき重要なポイントです。

保険の適用を受けるためには、これらの条件を満たす必要がありますので、事前にしっかりと確認しておくことが大切です。

UCプラチナカードの保険に関するよくある質問

Q1: UCプラチナカードにはどんな保険が付帯していますか?

A1: UCプラチナカードには、「海外・国内旅行傷害保険」、「ショッピング補償保険」、「通信端末修理費用保険」が付帯しています。

Q2: 海外旅行傷害保険の補償内容はどのようになっていますか?

A2: 海外旅行傷害保険では、旅行代金をUCプラチナカードで支払った場合、最高1億円の傷害死亡・後遺障害補償があります。

Q3: 国内旅行傷害保険の補償範囲はどれくらいですか?

A3: 国内旅行傷害保険では、最高5,000万円の傷害死亡・後遺障害補償が提供されます。

Q4: ショッピング補償保険はどのような時に適用されますか?

A4: ショッピング補償保険は、カードで購入した商品が破損したり盗難にあったりした場合に適用されます。

Q5: 通信端末修理費用保険の補償内容を教えてください。

A5: スマートフォンやノートパソコンなどの通信端末が落下破損、水没、故障等で修理が必要になった場合、年1回、年間最大3万円までの修理費用を補償します。

Q6: 海外旅行傷害保険の付保証明書はどのように入手できますか?

A6: 一部の国へ渡航する際に必要な付保証明書は、UCカードの公式サイトやカスタマーサービスを通じて入手することができます。